华泰证券是头部券商中最低估值的标的之一。本叙述从研报共鸣、财务基本面、估值对标、成长催化剂、风险要素及本领面六大维度,对华泰证券(601688)进行全面投资价值分析。

一、券商研报回来

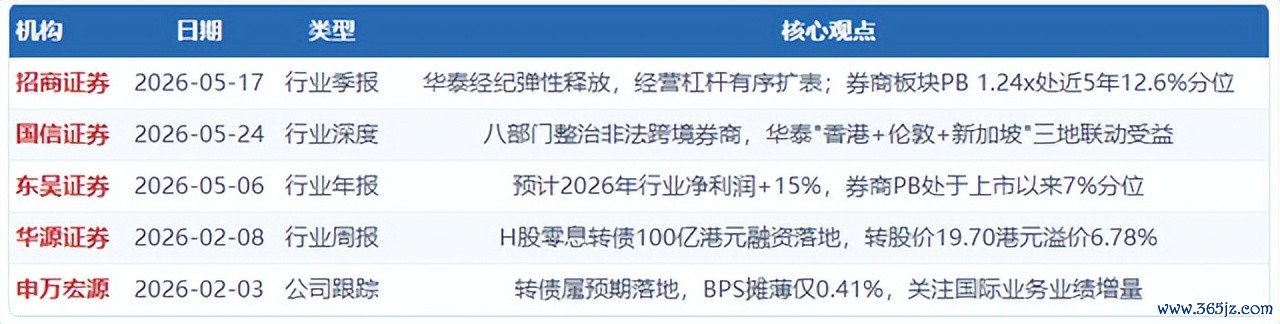

1.1 近期主要研报不雅点

研报共鸣:5篇研报一说念看多。中枢逻辑——低估值(PB 0.98x破净)与事迹改善错配;国外化布局参加成绩期;科技赋能变成各异化竞争壁垒。

二、财务基本面分析

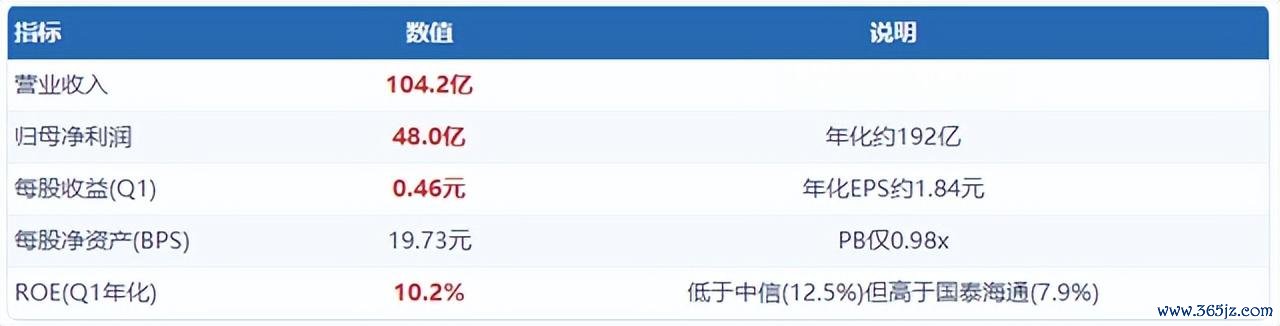

2.1 中枢财务标的(2026Q1)

2.2 业务板块结构(估测)

2.4 分成与股息

⚠️蹙迫表示:华泰2025年度分成决策每股3.35元(含中期),需证实除权扩充情景。以下按前瞻口径筹画。

前瞻股息率3.3-3.8%高于十年期国债(约2.8%),退缩价值一般。华泰的中枢引诱力不在股息而在估值建造空间。

三、2026年半年报和年报趋势

3.1 要道初始变量

3.2 事迹预估

中特性景下,2026年全年归母净利润约200亿,对应EPS约1.84元(Q1年化),PE(TTM)约10.5x。

四、估值分析与行业对标

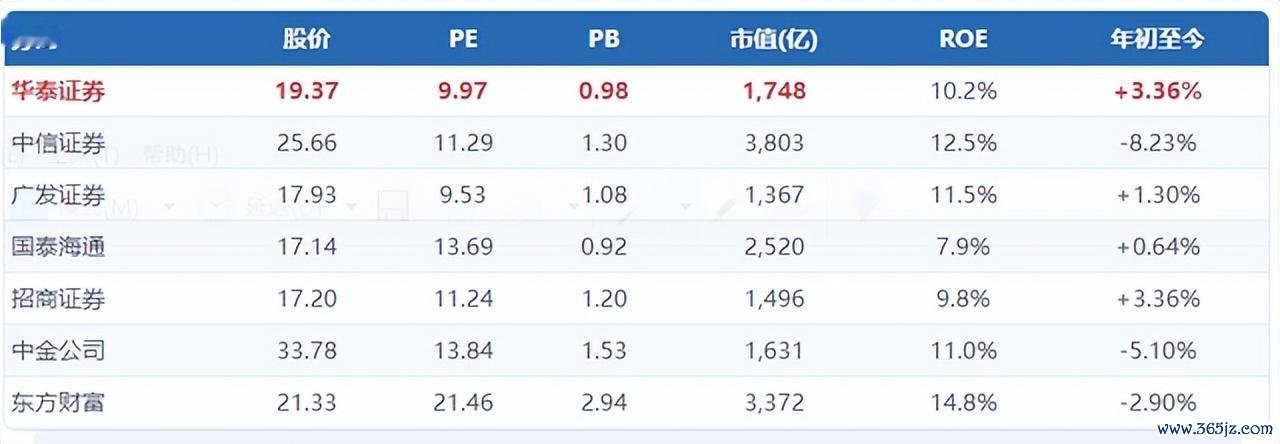

4.1 七家头部券商估值横比

4.2 估值论断

PE维度:华泰9.97x为可比券商第二低(仅高于广发9.53x),估值折价昭彰

PB维度:华泰0.98x已破净,为传统券商最低梯队之一

股息率:前瞻股息率3.3-3.8%属中游,但中枢引诱力在估值建造

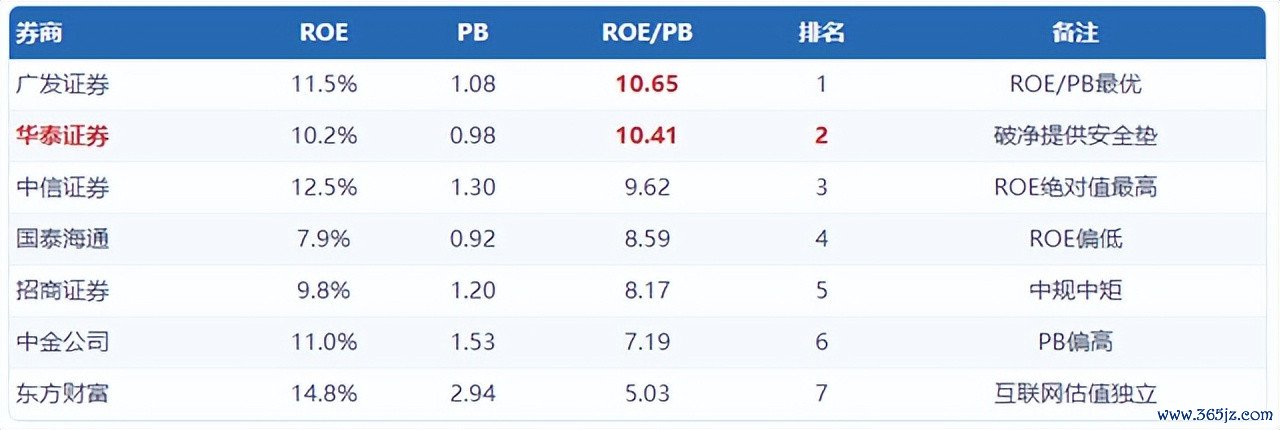

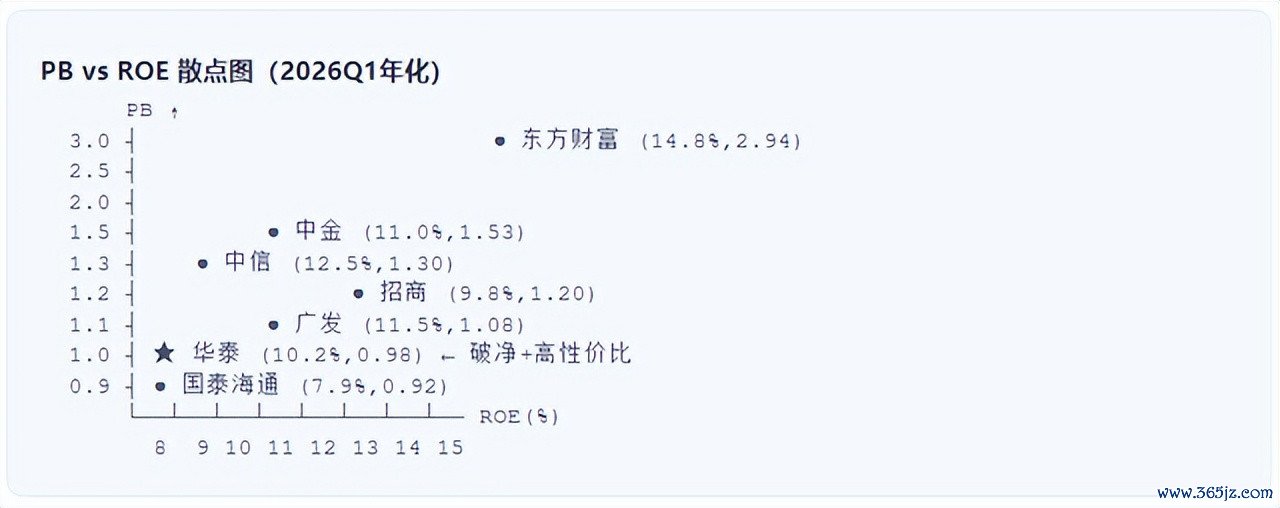

4.3 PB-ROE 分析框架

分析圭臬:ROE/PB比率约高,示意每一倍PB买到的ROE越多

华泰ROE/PB=10.41排第2。中枢上风——破净情景+科技赋能ROE改善空间:涨乐AI Skills上线、Assetmark出售后战术聚焦、国外业务三地联动,若ROE从10.2%向11-12%迈进,开云体育app2026世界杯中国官网下载访佛PB建造至1.1-1.2x,将变成"戴维斯双击"。

PB vs ROE 散点图(2026Q1年化)

4.5 历史估值通说念

现时PB 0.98x处于合理区间下沿,仅比低估范畴高约9%。1月初PB曾至1.30x(25.75元),而后捏续回落至现时底部区域。

五、成长初始与催化剂

5.1 科技赋能:涨乐+AI Skills

科技标签使华泰在传统券商中具有各异化估值逻辑,类似东方钞票的"互联网券商"属性但估值远低于东财。

5.2 国外化:三地联动+100亿加码

5.3 政策催化与钞票科罚

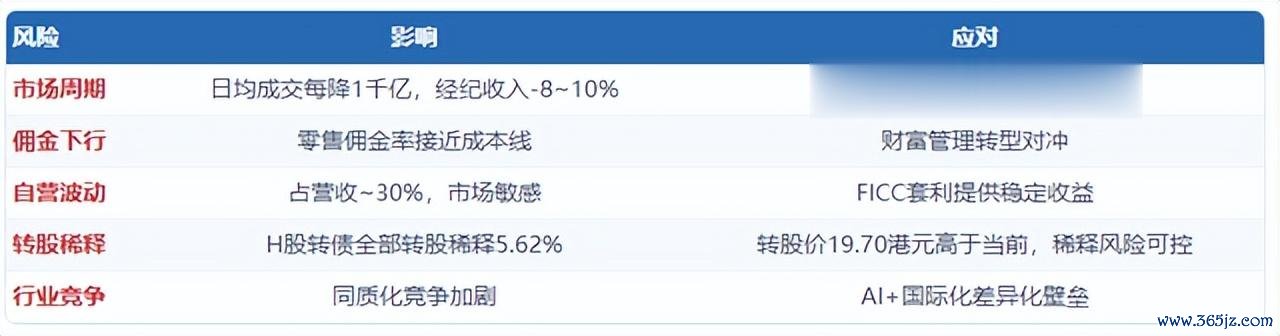

六、风险要素

七、本领面分析

7.1 要道价位

7.2 量价与资金流向

6月10日成交1.52亿股/29.0亿,较前期放量(+3.14%作陪量能放大,偏多信号)

5月12日主力资金净流入4.13亿位居非银板块第一

日换手率2.08%,处于活跃水平

7.3 相对强弱

年头于今,华泰在7家可比券商中进展名次序2,且显赫跑赢龙头中信证券,响应市集对"科技+国外化"逻辑的认同。

八、详细论断

开云APP官方客户端app安装2026最新版

开云APP官方客户端app安装2026最新版